Súper ciclo y boom extractivo ¿es lo mismo?

Por José De Echave – Terminado el denominado período del súper ciclo de los commodities, en varios espacios se ha abierto un interesante intercambio y análisis sobre lo ocurrido en los diferentes países de la región: ¿cuáles fueron los reales beneficios del súper ciclo? ¿Qué tanto los países aprovecharon la bonanza? ¿Qué pasó en términos de brechas sociales y de ingresos? ¿Qué se hizo en términos de políticas públicas?

Estas y otras preguntas forman parte del análisis que se hace en todos los países de América Latina donde predominan sectores extractivos, ya sea minería, hidrocarburos u otros. Cabe un par de preguntas adicionales: ¿qué tanto se esperaba del súper ciclo? Y por supuesto ¿cuáles son las perspectivas en la etapa post?

Cuando hablamos del súper ciclo -por ejemplo, en el caso minero-, nos referimos al período que va entre el año 2003 y 2012 y que presenta una serie de características. Para comenzar hay que precisar que no es ni por asomo un período parejo: el año 2003 se inició una lenta recuperación de los precios internacionales de los minerales, que dicho sea de paso venían de tocar fondo el año 2001 y 2002[1], y que llegó a un primer pico entre el 2007 y 2008. Luego se produce una drástica caída entre el 2008 y 2009, que rápidamente rebota, para alcanzar un nuevo pico entre el año 2011 y 2012.

Por lo tanto, el período del súper ciclo tiene diferentes momentos: uno primero, que es una etapa sostenida de alza, que cubre aproximadamente 5 años; seguido de una abrupta caída que dura algo más de un año, para finalmente reiniciar un proceso de recuperación que, esta vez, dura apenas tres años.

Ahora bien, es importante diferenciar el súper ciclo de otro proceso mayor que lo podemos denominar como el del boom extractivo y que en realidad ya dura casi 25 años: en realidad, el denominado súper ciclo es solo una parte del boom extractivo. ¿En qué consiste? Toda la literatura sobre extractivas coincide en señalar que desde inicios de la década del 90 comenzó un proceso de expansión de sectores extractivos como el minero, caracterizado por un boom sostenido de inversiones, de producción, de comercio internacional y en el que también se produce una gran expansión territorial: por ejemplo, la minería no solamente creció en los países donde ya estaba implantada la actividad, sino que también en países donde la minería era casi o abiertamente inexistente[2].

Nuevos territorios se abrieron a los flujos de inversión y comenzó a haber minería en las regiones más remotas: Asia Central y África Occidental; desde Alaska hasta la Patagonia en las Américas, incluso en regiones donde hasta hace muy poco eran considerados como territorios restringidos: es el caso de Mongolia que, recientemente hace algunos años permitió el ingreso de inversionistas extranjeros a sus territorios para la eventual explotación de recursos naturales.

El boom extractivo, en sus diferentes dimensiones (productiva, de inversiones, de comercio internacional y territorial), es uno de los procesos más prolongados de expansión sostenida en la historia de actividades como la minería a nivel global[3]. Además, significó procesos de reconfiguración de los flujos de inversión: América Latina desde finales de la década del 90 se convirtió en la principal región receptora de inversión minera a nivel mundial.

El boom extractivo, en la gran mayoría de países, estuvo acompañado de reformas estructurales que pusieron en marcha -a inicios de la década del 90-, códigos mineros muy similares que configuraron un escenario tremendamente atractivo para las inversiones. Si bien varios países de América Latina, a mediados de la primera década del presente siglo, reformularon sus políticas y optaron por modelos extractivos con una mayor presencia y participación del Estado, otros como Perú, Colombia y Chile, optaron por mantener las mismas políticas.

En países como el Perú, estas políticas heredadas de los 90, fueron un lastre en pleno súper ciclo e impidieron que se puedan capitalizar mayores beneficios: por ejemplo, durante dos procesos electorales (2006 y 2011) y en medio del pico de precios, se discutió sobre la posibilidad de implementar el famoso impuesto a las sobreganancias mineras, que finalmente nunca fue acordado. Los candados implementados en los 90 fueron una traba, a lo que se le suma la total ausencia de voluntad política para implementar verdaderas reformas.

Lo cierto es que se pasó el súper ciclo y lo que viene ocurriendo es una suerte de desmantelamiento de lo poco que se había avanzado en materia de políticas ambientales y sociales vinculadas a los sectores extractivos.

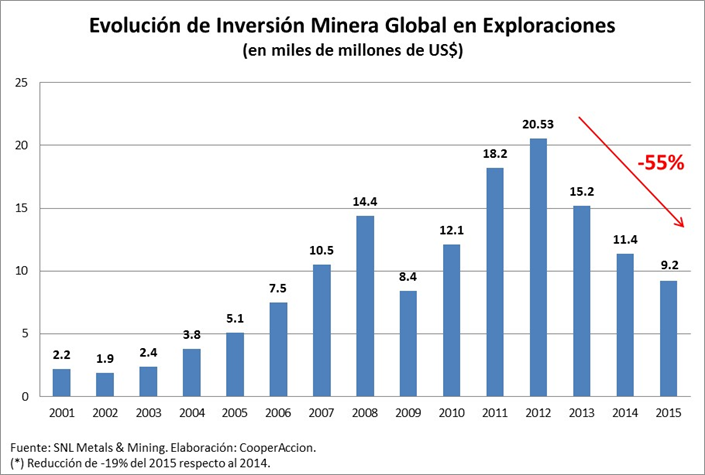

Ahora, cabe preguntarse si el fin del súper ciclo también significa el fin del boom extractivo. Sí y no. Por un lado, las inversiones mineras globales vienen cayendo de manera sostenida desde hace tres años, sobre todo en el rubro de exploraciones, lo que se refleja en casi todos los países y por supuesto en la región. Sin discusión, el dinamismo ya no es el mismo y la renta extractiva ha caído drásticamente.

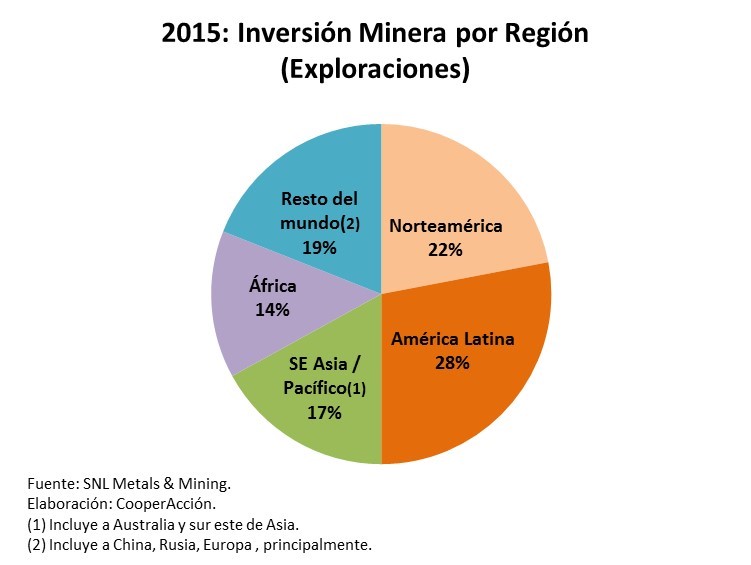

Sin embargo, en esta etapa América Latina se mantiene como la principal región receptora de los flujos de inversión a nivel global y cuatro países (Chile, Perú, México y Brasil) se ubican en el top ten en la distribución de los presupuestos de inversión. Además, en la región aparecen nuevos actores que cada vez tienen una mayor presencia y gravitación: por ejemplo, América Latina se ha convertido en uno de los principales destinos de las inversiones chinas y éstas se dirigen principalmente a los sectores extractivos.

Además, lo que es típico en estas etapas post pico de precios, los mercados y los diferentes actores (inversionistas, bolsas, bancos, etc.) tienen un comportamiento muy diferenciado entre los metales de base y los preciosos. Esto se ve en el actual comportamiento de las carteras de inversiones, las cotizaciones, etc.

Por otro lado, en la etapa post súper ciclo, en varios países se está buscando diversificar la oferta extractiva y/o incrementar niveles de producción. En el primer grupo se ubican claramente países como Ecuador y Colombia, que hablan de la nueva locomotora minera como complemento a la de los hidrocarburos y en el segundo grupo, varios países, entre ellos Perú, que están en pleno incremento en la producción de minerales e hidrocarburos: en el caso peruano entre el 2014 y el 2018 la producción de cobre se va a duplicar y el PBI de la minería metálica ha crecido a niveles de dos dígitos (15%) el año 2015.

Esto último ocurre porque en minería por supuesto que cuenta la variable precio; pero también no se debe perder de vista el ratio de rentabilidad y para eso la variable costos también es determinante: por ejemplo, en relación al tema de costos la minería de cobre en el Perú tiene enormes ventajas.

Por lo tanto, habrá que seguir mirando con especial atención lo que se viene y sobre todo el debate sobre políticas públicas y actividades extractivas en el período post súper ciclo que, como hemos visto, no es lo mismo que el proceso mayor de crecimiento de estos sectores que ha estado en curso y que no se ha alejado por completo. Sin discusión estamos en otro momento, lo que no significa que las presiones de las actividades extractivas vayan a desaparecer en los territorios; por el contrario, en algunos países y regiones específicas, dependiendo de los casos, la presión incluso puede aumentar.

Notas:

[1] Por ejemplo, US$ 70 centavos la libra de cobre y US$230 la onza de oro.

[2] Algunos reportes internacionales dan cuenta que el número de países con actividad minera aumentó aproximadamente en un 40%.

[3] Por lo menos de los últimos 70 años.

J. de Echave es investigador en CooperAcción, Lima (Perú).

Publicado en el sitio CooperAcción aquí …